Обработка платежей, вероятно, является самым пугающим элементом всей головоломки «онлайн-продажи», когда вы только начинаете. И это совершенно понятно.

В конце концов, это часть работы - когда вы запускаете новый интернет-магазин - где вы начинаете работать с финансовой информацией своих клиентов, такой как номера кредитных карт, конфиденциальные личные данные и т. д. И в качестве магазина электронной коммерции владелец, вы несете полную ответственность за обеспечение безопасности данных ваших клиентов, прежде всего.

К счастью, с обработкой платежей не так уж и сложно разобраться, как только вы начнете в ней разбираться. По большей части сложная тяжелая работа выполняется другими компаниями, поэтому вы можете сосредоточиться на сути своего бизнеса. Но мы до этого дойдем...

В этом руководстве мы шаг за шагом рассмотрим основы обработки платежей, а также объясним разницу между платежным процессором, платежным шлюзом и торговым счетом.

В этом руководстве мы шаг за шагом рассмотрим основы обработки платежей, а также объясним разницу между платежным процессором, платежным шлюзом и торговым счетом.

В спешке, спешу? Вот краткое изложение основных различий между платежными системами, платежными шлюзами и торговыми счетами:

Оглавление:

? Когда вступает в игру обработка платежей?

? Как все три работают вместе

? Что такое платежный шлюз?

? Что такое платежный процессор?

? Что такое торговый счет?

? Резюме

Когда в игру вступает обработка платежей?

Основные предметы, которые вам необходимо получить как профессионал в области электронной коммерции, включают следующее:

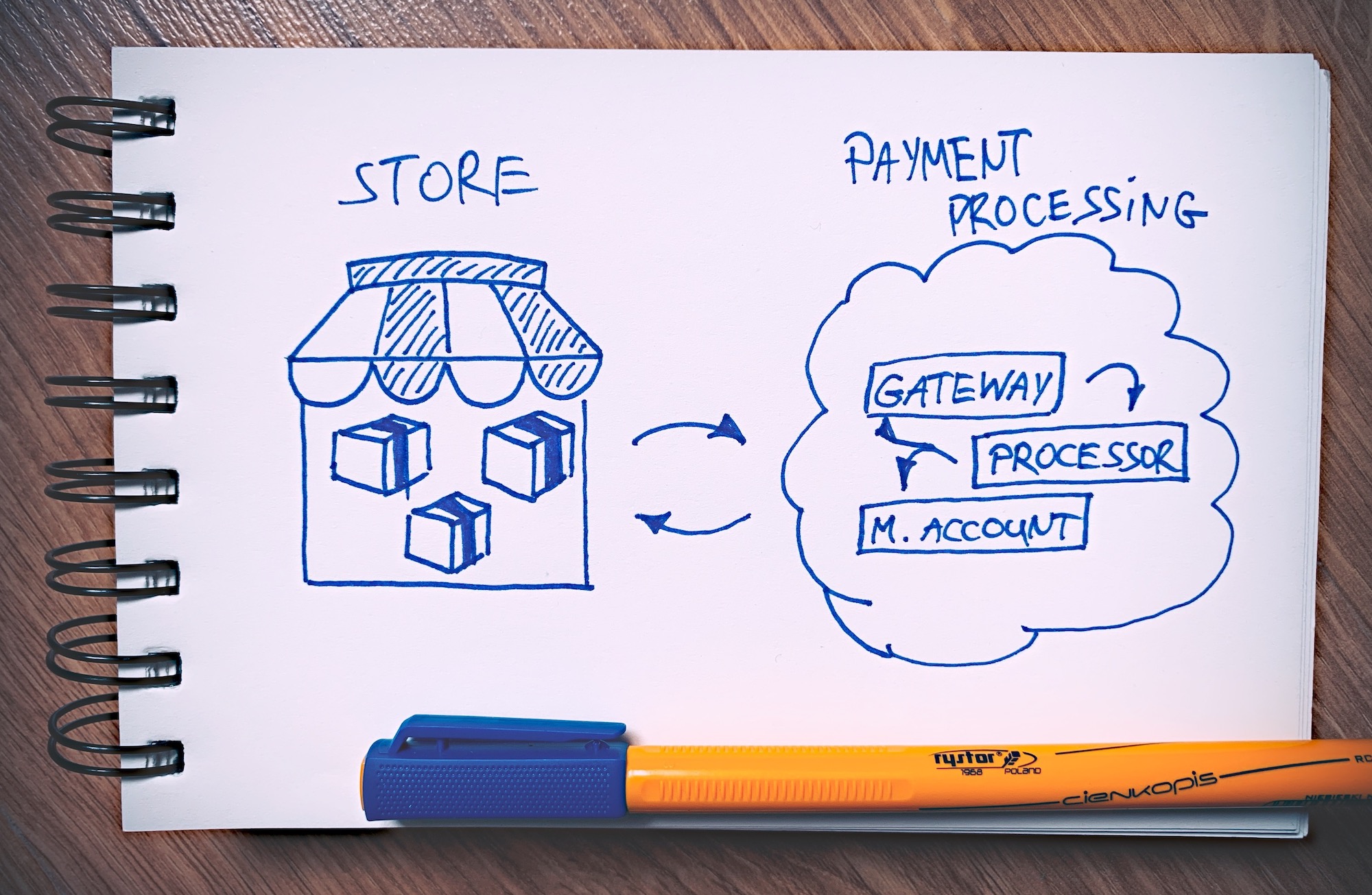

Первое, что удивляет в обработке платежей, это то, что она работает независимо от вашего магазина электронной коммерции. По сути, это отдельная вещь / система, которая активируется только тогда, когда ваш клиент готов заплатить.

Подумайте об этом так:

В этой модели уровень обработки платежей работает отдельно и вступает в игру только при необходимости.

При запуске стандартного магазина электронной коммерции у вас есть основная платформа / система магазина (например, Shopify или WooCommerce), чтобы обеспечить работу веб-сайта вашего магазина - продемонстрировать ваши продукты, позволить покупателям просматривать их и размещать заказы. Затем фактическая обработка платежей обычно происходит вне офиса. Ваш магазин подключается только к механизму обработки платежей и отправляет все необходимые данные для его выполнения.

Это делается по нескольким причинам. Во-первых, это гораздо более безопасная модель. В нем платформа обработки платежей должна беспокоиться о проблемах безопасности и обеспечивать безопасность транзакций. Если бы не эта внешняя обработка платежей, всю эту работу должны были бы делать вы.

Вторая причина заключается в том, что различные механизмы обработки платежей, правила и положения имеют тенденцию меняться время от времени, и было бы трудно (если не невозможно) не отставать от них, если бы вы делали это самостоятельно. Опять же, у вас есть платформа для обработки платежей, выполняющая эту работу.

Наконец, это также более надежная установка с точки зрения клиента. Например, я уверен, что вы будете гораздо увереннее вводить данные своей кредитной карты через PayPal, чем в каком-нибудь случайном интернет-магазине, которому вы еще не доверяете.

Теперь, учитывая все обстоятельства, самым большим преимуществом этой внешней настройки с обработкой платежей является то, что вам - владельцу магазина - просто не нужно беспокоиться об этих кредитных картах, и вы можете просто оставить это профессионалам. .

Вы можете сосредоточиться на ведении бизнеса и фактическом увеличении продаж, в то время как кто-то другой следит за тем, чтобы все платежи обрабатывались правильно.

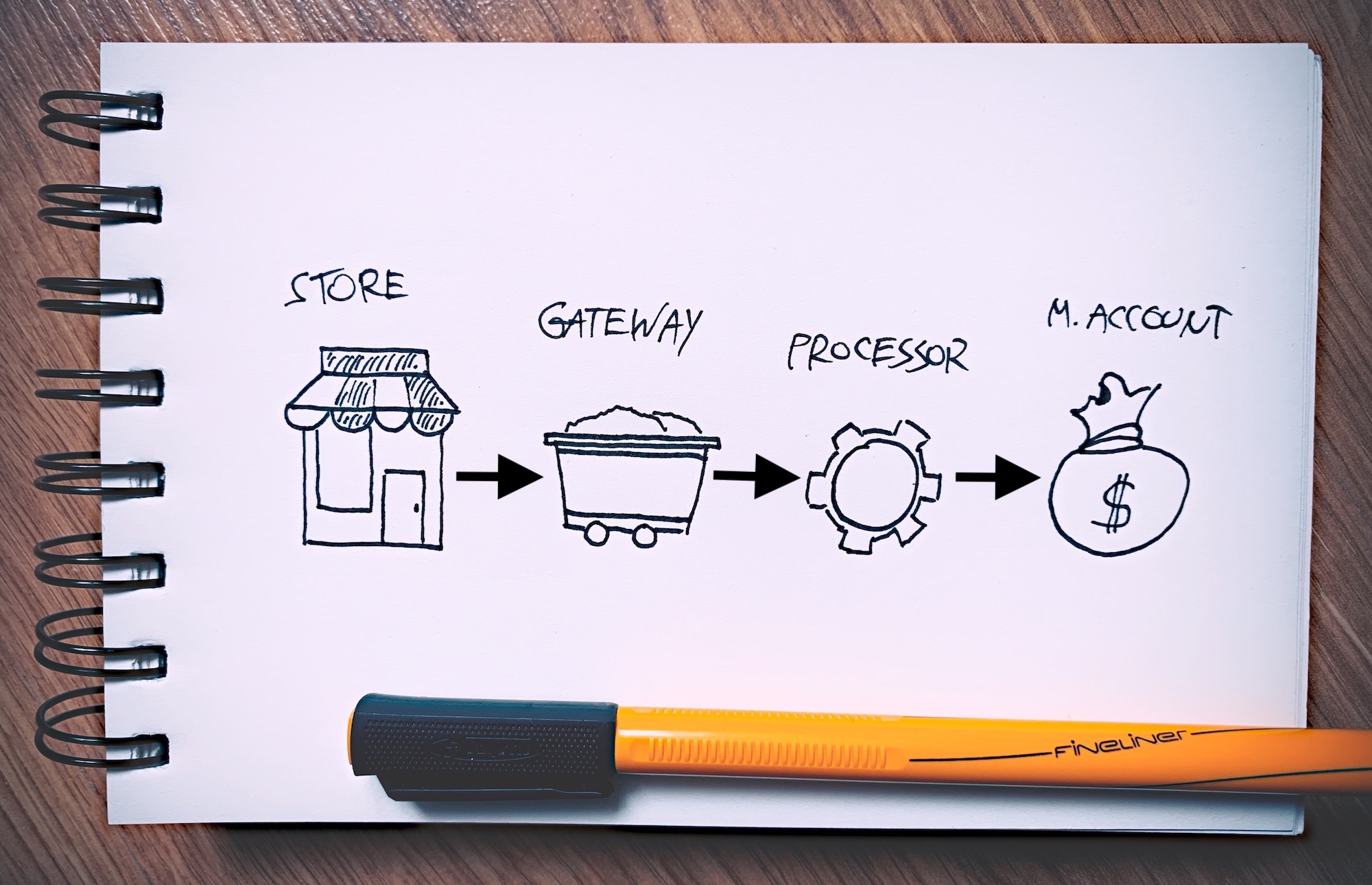

С учетом сказанного, существует три основных элемента системы обработки платежей. Да, вы уже догадались; они есть:

Все три элемента работают вместе для перевода денег от покупателя продавцу (вам), но это помогает понять, что каждый из них делает на протяжении всего процесса:

Как все трое работают вместе

Вот как происходит волшебство, когда покупатель размещает заказ в вашем магазине электронной коммерции, а затем приступает к его оплате:

После того, как клиент выбрал продукт и готов заплатить, каждый из трех элементов выполняет свою уникальную задачу:

Пока я занимаюсь этим, также хорошо иметь в виду, что в некоторых настройках все три элемента скрыты под одной головной компанией. Другими словами, владелец магазина обычно не должен иметь дело с тремя отдельными организациями по отдельности, а вместо этого может работать с одной компанией, которая действует как все три.

А теперь поподробнее:

? Что такое платежный шлюз?

Платежный шлюз - это посредник между вашим интернет-магазином и платежной системой, которая получает платеж от вашего клиента.

Когда клиент вводит свои платежные реквизиты на вашем сайте (это может быть номер его кредитной карты или любой другой способ оплаты), платежный шлюз безопасно отправляет эти данные обработчику платежей.

Вот некоторые из основных преимуществ использования платежного шлюза:

1. Безопасность - не ваша работа:

Самым значительным преимуществом платежных шлюзов является безопасность, которую они предлагают вашему магазину электронной коммерции, что, в свою очередь, гарантирует, что ваши клиенты могут покупать с уверенностью.

Когда дело доходит до кибератак, электронная коммерция является очень уязвимой отраслью из-за конфиденциальной информации, которой обмениваются на веб-сайтах. Фактически, 32,4% всех кибератак совершаются на сайтах электронной коммерции.

Платежный шлюз заботится обо всех аспектах транзакции, связанных с безопасностью, и следит за тем, чтобы средства благополучно доходили до места назначения и не протекали по пути.

Шлюз шифрует все данные и отправляет их через SSL. Затем он работает с обработчиком платежей, чтобы определить, является ли платеж законным.

2. Простая интеграция:

Платежные шлюзы легко интегрируются с популярными платформами электронной коммерции, такими как Shopify, WooCommerce, BigCommerce и Magento.

Shopify, например, интегрируется с более чем 100 платежными шлюзами, включая Stripe, PayPal, Authorize.Net и 2checkout среди других. У них также есть собственная готовая платежная система, работающая на Stripe, что позволяет избежать хлопот, связанных с подпиской на сторонний шлюз.

Amazon Payments также является фантастическим дополнением к вашему магазину электронной коммерции, поскольку он автоматически извлекает информацию о платежах и доставке, хранящуюся в Amazon, тем самым ускоряя процесс оформления заказа и повышая коэффициент конверсии.

Работает 24/7:

В онлайн-продажах замечательно то, что вам не нужно находиться перед компьютером во время продажи. Все это работает в основном на автопилоте - но вы все это уже знаете.

То же самое и с платежными шлюзами. Они работают круглосуточно и могут обрабатывать платежи клиентов независимо от того, в какое время они совершают покупку.

4. Доступны несколько вариантов оплаты:

На базовом уровне ваш платежный шлюз должен принимать транзакции как с дебетовой, так и с кредитной карты. Однако вы можете поискать что-то более сложное, способное поддерживать платежи PayPal, а также подарочные сертификаты и, возможно, другие методы.

Также проверьте, поддерживает ли ваш платежный шлюз «точку продажи». У вас может быть возможность получить бесплатное устройство для чтения карт, чтобы вы могли принимать платежи на ходу на мероприятиях или в своем розничном магазине.

5. Работает с несколькими валютами:

Если у вас есть планы продавать клиентам за границу, стоит подумать о шлюзе, который поддерживает и принимает иностранную валюту.

Однако стоит отметить, что эти транзакции могут стоить вам больше, чем платежи в вашей стране.

6. Информативная отчетность:

Платежные шлюзы могут предлагать вам отчеты в режиме реального времени, чтобы вы могли собирать информацию о том, как работает ваш бизнес, с точностью до минуты.

Это замечательно, если вы хотите увидеть, чем закончилась ваша рекламная акция или что вы можете сделать для увеличения сезонных продаж. Но это только верхушка айсберга; хорошие отчеты бесценны сами по себе!

Стоимость использования платежных шлюзов

К сожалению, стоимость - самый сложный аспект использования платежного шлюза. В принципе, единого ценника нет. Вместо этого вам обычно приходится иметь дело с рядом небольших комиссий, связанных с различными частями работы платежного шлюза.

Чаще всего в окончательный ценник входят три составляющих:

? Мы обсуждаем тему платежных шлюзов более подробно в другом посте, где мы также перечисляем 5 лучших платежных шлюзов на рынке. Вот краткий список на случай, если вам интересно:

Что такое платежный процессор?

Что такое платежный процессор?

Платежные системы - это финансовые учреждения, которые работают в фоновом режиме для предоставления всех услуг по обработке платежей, используемых онлайн-продавцом. Эти компании обычно имеют партнерские отношения с другими компаниями, которые напрямую работают с потребителями или продавцами.

Платежный процессор подключается как к торговому счету, так и к платежному шлюзу, быстро передавая информацию туда и обратно, обеспечивая ее безопасность и почти мгновенную передачу конечному пользователю.

Проще говоря, обработчик платежей берет информацию о транзакции из платежного шлюза, проверяет ее, выполняет, а затем переводит средства на счет продавца. Он также уведомляет платежный шлюз, если транзакция прошла успешно.

Как мы уже упоминали ранее, выбор платежного процессора - это не решение, которое принимает исключительно человек, который будет отвечать за финансы. Платежный процессор жизненно важен для обеспечения хорошего коэффициента конверсии, поэтому к этому решению нельзя относиться легкомысленно.

Краткий список лучших платежных систем

Существует множество платежных систем на выбор, но мы сузили его до самых лучших:

1. Payline

Payline особенно известна своей честной практикой продаж и общей прозрачностью. Что ж, возможно, это не самый дешевый платежный процессор на рынке, но вы можете поспорить, что то, что он обещает, в конечном итоге и обеспечивает. По общему признанию, структура обменных цен Payline намного более прозрачна по сравнению со стандартными графиками затрат, предлагаемыми другими решениями.

По сути, Payline дает вам возможность заранее знать, какие платежные сборы и ставки будут понесены вашим бизнесом. Следовательно, вы сможете соответствующим образом планировать свои процессы продаж, чтобы минимизировать транзакционные издержки в долгосрочной перспективе.

Тем не менее, Payline - это целостный процессор, который выходит за рамки онлайн-платежей для облегчения платежей в магазине, а также мобильных платежей. Payline Connect - это платежное приложение для электронной коммерции, которое интегрируется с более чем 175 платформами корзины покупок. Это позволяет безопасно обрабатывать электронные и карточные платежи в широком спектре интернет-магазинов.

Также стоит отметить, что Payline предлагает возможность выставления счетов по подписке бесплатно. Так что, конечно, вы можете получить прибыль, когда дело доходит до периодических платежей за членство, услуги или продукты.

2. PayPal

С момента своего создания в 1998 году PayPal стал крупнейшим игроком в сфере обработки платежей. Сейчас компания работает более чем в 200 странах / регионах и поддерживает ~ 25 различных валют.

PayPal можно напрямую интегрировать с вашим веб-сайтом, и, поскольку он хорошо знаком с клиентами по всему миру, ему очень доверяют. Гибкость PayPal действительно велика. Вы можете обрабатывать платежи не только через свой магазин электронной коммерции, но также внутри приложения и даже в своем физическом магазине.

3. Stripe

Stripe описывает себя как «ориентированный на разработчиков», и это очень подходящий термин, поскольку самым большим преимуществом Stripe является его настраиваемость. API Stripe позволяет вам или вашему разработчику экспериментировать и создавать условия, которые идеально подходят для вашего бизнеса.

Stripe доступен в более чем 20 странах и позволяет принимать более 135 различных валют! Это означает, что вы можете взимать с клиентов плату в их местной валюте, получая при этом средства в своей.

Конечно, Stripe позволяет обрабатывать платежи как по дебетовым, так и по кредитным картам.

Square - отличный вариант для магазина, который хочет продавать как онлайн, так и офлайн.

Square предлагает широкий спектр устройств, которые вы можете установить в своем физическом магазине, от простых считывателей магнитной полосы, которые вы надеваете на свой телефон, до бесконтактных ковриков, терминалов, подставок и даже полных регистров.

Square также невероятно интуитивно понятен и прост для понимания для начинающих. Его система торговых точек (которая бесплатна) является реальным дополнительным преимуществом. Расширенные функции, такие как цифровые квитанции со встроенными формами обратной связи, расходы на разделение карт, а также управление запасами для отслеживания запасов, предоставляются бесплатно.

Но подождите, это еще не все!

Несмотря на то, что это не платежный процессор как таковой, мы также рекомендуем использовать TransferWise, если вы собираетесь иметь дело с любым платежным процессором, и особенно если вы хотите принимать платежи в нескольких валютах.

В таком сценарии (прием нескольких валют) вы обычно теряете значительную сумму денег из-за различных комиссий за конвертацию, когда пытаетесь вывести средства. Вот где в игру вступает TransferWise.

TransferWise предоставляет вам местные банковские реквизиты для Великобритании, Еврозоны, Австралии и США. И вам не нужен локальный адрес (что обычно является серьезной проблемой, если вы хотите получить эти учетные записи самостоятельно).

Эта настройка означает, что вы можете запрашивать платежи как местный житель, где бы вы ни находились. Затем вы можете снимать деньги с низкими комиссиями, что минимизирует расходы на конвертацию валюты.

? Что такое торговый счет?

Торговый счет - это особый тип банковского счета. Эта учетная запись позволяет вашей компании принимать платежи по кредитным и дебетовым картам, поступающие от платежной системы.

Стоит отметить, что торговые счета часто называют MID (или идентификаторами продавца).

Когда транзакция завершается на уровне обработчика платежей, средства затем могут быть переведены на счет продавца. Оттуда их можно переместить на основной банковский счет вашей компании.

Трудность с торговыми счетами заключается в том, что не всегда легко получить разрешение на открытие одного в вашем банке. Требуется много бумажной работы, и требования сильно меняются от региона к региону.

Есть множество фирм, финансовых учреждений и банков, которые предлагают торговые счета. Однако то, какие из них будут вам доступны, в основном зависит от вашего местоположения и страны. Изучите свой местный рынок, прежде чем выбирать торговый счет, если он вам действительно нужен - как я уже сказал, во многих случаях вы этого не сделаете - вы можете поручить своему платежному процессору всю работу.

Да, многие компании, занимающиеся обработкой платежей и платежными шлюзами, также предоставляют торговые счета. Единственным недостатком здесь является то, что при попытке вывести свои средства из процессора на свой обычный бизнес-счет будут взиматься дополнительные комиссии. Говоря о которых:

Альтернативы торговому счету

Как я уже сказал, вам не нужно иметь торговую учетную запись, чтобы эффективно управлять вашим интернет-магазином. Фактически, вы можете получать платежи от своих клиентов, а затем переводить их на свой обычный банковский счет для бизнеса без промежуточного счета продавца. Для этого вам необходимо зарегистрироваться в платежной системе, которая предлагает такие услуги.

Наиболее популярные варианты на рынке:

Но теперь, когда мы подробно объяснили разницу между каждым элементом, мы можем немного подробнее описать их роли. Я собираюсь провести вас через стандартную транзакцию в гипотетическом магазине электронной коммерции:

1. Клиент покупает товар:

Покупатель заходит в интернет-магазин, находит интересный товар и решает купить его с помощью кредитной карты. Они нажимают кнопку « Купить» и ждут несколько секунд. По прошествии этих секунд быстро происходят следующие шаги:

2. Детали транзакции клиента отправляются через платежный шлюз:

Личная информация клиента и информация о кредитной карте отправляются через платежный шлюз. Детали транзакции безопасно передаются от шлюза к платежному процессору, со ссылкой на идентификационный номер продавца и передачей деталей транзакции учетной записи продавца.

Как видите, на этом этапе используются все три (шлюз, платежный процессор и торговый счет).

3. Обработчик платежей продавца также получает детали транзакции:

Помимо отправки деталей транзакции на торговый счет, платежный процессор также должен связаться с банком-эмитентом используемой кредитной карты. Этот чек предназначен для того, чтобы убедиться, что у клиента достаточно средств и что это законная карта.

Точнее, на самом деле существует сеть кредитных карт, которая служит посредником между платежным процессором и банком-эмитентом. Сеть кредитных карт - это то, что нужно для поиска нужного банка.

4. Банк-эмитент карты клиента принимает или отклоняет покупку:

Независимо от того, принят платеж или отклонен, эта информация возвращается через сеть кредитных карт и в платежную систему.

5. Обработчик платежей продавца отправляет результаты обратно в платежный шлюз:

Допустим, сделка одобрена. Обработчик платежей передает эту информацию на платежный шлюз, который затем сохраняет результаты, чтобы веб-сайт продавца мог завершить транзакцию.

6. Продавцу платят:

Банк, выпустивший карту клиента, переводит средства в банк продавца. После короткого периода расчетов банк продавца переводит эти деньги на счет продавца.

В качестве альтернативы, платежный процессор переводит средства на свой собственный торговый счет, а затем позволяет продавцу вывести эти средства на свой стандартный коммерческий банковский счет.

Есть вопросы по обработке платежей?

Понимание основных деталей того, как работает обработка платежей, необходимо, если вы хотите запустить эффективный магазин электронной коммерции.

Точные различия между платежными процессорами, платежными шлюзами и торговыми счетами поначалу не так очевидны. Тем не менее, визуальные эффекты и схемы, приведенные выше, должны дать вам хорошее представление о том, как работает весь процесс.

Если вы все еще не уверены или хотите высказать свое мнение по этому поводу, сообщите нам об этом в разделе комментариев ниже.

(c) ecommerce-platforms.com

В конце концов, это часть работы - когда вы запускаете новый интернет-магазин - где вы начинаете работать с финансовой информацией своих клиентов, такой как номера кредитных карт, конфиденциальные личные данные и т. д. И в качестве магазина электронной коммерции владелец, вы несете полную ответственность за обеспечение безопасности данных ваших клиентов, прежде всего.

К счастью, с обработкой платежей не так уж и сложно разобраться, как только вы начнете в ней разбираться. По большей части сложная тяжелая работа выполняется другими компаниями, поэтому вы можете сосредоточиться на сути своего бизнеса. Но мы до этого дойдем...

В этом руководстве мы шаг за шагом рассмотрим основы обработки платежей, а также объясним разницу между платежным процессором, платежным шлюзом и торговым счетом.В спешке, спешу? Вот краткое изложение основных различий между платежными системами, платежными шлюзами и торговыми счетами:

- Платежный шлюз - подключает ваш магазин электронной коммерции к платежной системе; отправляет запрос транзакции в платежную систему

- Платежный процессор - обрабатывает запрос от шлюза и выполняет его - берет деньги от клиента и помещает их на ваш торговый счет или счет, управляемый третьей стороной

- Счет продавца - сюда попадают средства после успешной транзакции; Торговые счета не являются обязательными, вам не нужно иметь их как для бизнеса электронной коммерции

Оглавление:

? Когда вступает в игру обработка платежей?

? Как все три работают вместе

? Что такое платежный шлюз?

? Что такое платежный процессор?

? Что такое торговый счет?

? Резюме

Когда в игру вступает обработка платежей?

Основные предметы, которые вам необходимо получить как профессионал в области электронной коммерции, включают следующее:

- ? Доменное имя (например, xyzbusiness.com)

- ?️ Качественная платформа для веб-сайтов электронной коммерции (например, Shopify или BigCommerce)

- ? Качественный (не только самый дешевый) веб-хостинг (хостинг включен в такие платформы, как Shopify, но не в такие системы, как WordPress / WooCommerce)

- ? Способ приема платежей от клиентов - процесс оплаты

Первое, что удивляет в обработке платежей, это то, что она работает независимо от вашего магазина электронной коммерции. По сути, это отдельная вещь / система, которая активируется только тогда, когда ваш клиент готов заплатить.

Подумайте об этом так:

В этой модели уровень обработки платежей работает отдельно и вступает в игру только при необходимости.

При запуске стандартного магазина электронной коммерции у вас есть основная платформа / система магазина (например, Shopify или WooCommerce), чтобы обеспечить работу веб-сайта вашего магазина - продемонстрировать ваши продукты, позволить покупателям просматривать их и размещать заказы. Затем фактическая обработка платежей обычно происходит вне офиса. Ваш магазин подключается только к механизму обработки платежей и отправляет все необходимые данные для его выполнения.

Это делается по нескольким причинам. Во-первых, это гораздо более безопасная модель. В нем платформа обработки платежей должна беспокоиться о проблемах безопасности и обеспечивать безопасность транзакций. Если бы не эта внешняя обработка платежей, всю эту работу должны были бы делать вы.

Вторая причина заключается в том, что различные механизмы обработки платежей, правила и положения имеют тенденцию меняться время от времени, и было бы трудно (если не невозможно) не отставать от них, если бы вы делали это самостоятельно. Опять же, у вас есть платформа для обработки платежей, выполняющая эту работу.

Наконец, это также более надежная установка с точки зрения клиента. Например, я уверен, что вы будете гораздо увереннее вводить данные своей кредитной карты через PayPal, чем в каком-нибудь случайном интернет-магазине, которому вы еще не доверяете.

Теперь, учитывая все обстоятельства, самым большим преимуществом этой внешней настройки с обработкой платежей является то, что вам - владельцу магазина - просто не нужно беспокоиться об этих кредитных картах, и вы можете просто оставить это профессионалам. .

Вы можете сосредоточиться на ведении бизнеса и фактическом увеличении продаж, в то время как кто-то другой следит за тем, чтобы все платежи обрабатывались правильно.

С учетом сказанного, существует три основных элемента системы обработки платежей. Да, вы уже догадались; они есть:

- Платежный шлюз

- платежной системы

- Торговый счет

Все три элемента работают вместе для перевода денег от покупателя продавцу (вам), но это помогает понять, что каждый из них делает на протяжении всего процесса:

Как все трое работают вместе

Вот как происходит волшебство, когда покупатель размещает заказ в вашем магазине электронной коммерции, а затем приступает к его оплате:

После того, как клиент выбрал продукт и готов заплатить, каждый из трех элементов выполняет свою уникальную задачу:

- Платежный шлюз заботится об отправке запроса на транзакцию соответствующему платежному процессору или эмитенту кредитной карты.

- Обработчик платежей, как и следовало ожидать, обрабатывает платеж, следя за тем, чтобы он был отправлен правильно, что у клиента есть средства в их распоряжении и что все реквизиты платежа были отправлены правильно.

- Торговый счет - это то место, куда переводятся средства после успешного завершения обработки.

Пока я занимаюсь этим, также хорошо иметь в виду, что в некоторых настройках все три элемента скрыты под одной головной компанией. Другими словами, владелец магазина обычно не должен иметь дело с тремя отдельными организациями по отдельности, а вместо этого может работать с одной компанией, которая действует как все три.

А теперь поподробнее:

? Что такое платежный шлюз?

Платежный шлюз - это посредник между вашим интернет-магазином и платежной системой, которая получает платеж от вашего клиента.

Когда клиент вводит свои платежные реквизиты на вашем сайте (это может быть номер его кредитной карты или любой другой способ оплаты), платежный шлюз безопасно отправляет эти данные обработчику платежей.

Вот некоторые из основных преимуществ использования платежного шлюза:

1. Безопасность - не ваша работа:

Самым значительным преимуществом платежных шлюзов является безопасность, которую они предлагают вашему магазину электронной коммерции, что, в свою очередь, гарантирует, что ваши клиенты могут покупать с уверенностью.

Когда дело доходит до кибератак, электронная коммерция является очень уязвимой отраслью из-за конфиденциальной информации, которой обмениваются на веб-сайтах. Фактически, 32,4% всех кибератак совершаются на сайтах электронной коммерции.

Платежный шлюз заботится обо всех аспектах транзакции, связанных с безопасностью, и следит за тем, чтобы средства благополучно доходили до места назначения и не протекали по пути.

Шлюз шифрует все данные и отправляет их через SSL. Затем он работает с обработчиком платежей, чтобы определить, является ли платеж законным.

2. Простая интеграция:

Платежные шлюзы легко интегрируются с популярными платформами электронной коммерции, такими как Shopify, WooCommerce, BigCommerce и Magento.

Shopify, например, интегрируется с более чем 100 платежными шлюзами, включая Stripe, PayPal, Authorize.Net и 2checkout среди других. У них также есть собственная готовая платежная система, работающая на Stripe, что позволяет избежать хлопот, связанных с подпиской на сторонний шлюз.

Amazon Payments также является фантастическим дополнением к вашему магазину электронной коммерции, поскольку он автоматически извлекает информацию о платежах и доставке, хранящуюся в Amazon, тем самым ускоряя процесс оформления заказа и повышая коэффициент конверсии.

Работает 24/7:

В онлайн-продажах замечательно то, что вам не нужно находиться перед компьютером во время продажи. Все это работает в основном на автопилоте - но вы все это уже знаете.

То же самое и с платежными шлюзами. Они работают круглосуточно и могут обрабатывать платежи клиентов независимо от того, в какое время они совершают покупку.

4. Доступны несколько вариантов оплаты:

На базовом уровне ваш платежный шлюз должен принимать транзакции как с дебетовой, так и с кредитной карты. Однако вы можете поискать что-то более сложное, способное поддерживать платежи PayPal, а также подарочные сертификаты и, возможно, другие методы.

Также проверьте, поддерживает ли ваш платежный шлюз «точку продажи». У вас может быть возможность получить бесплатное устройство для чтения карт, чтобы вы могли принимать платежи на ходу на мероприятиях или в своем розничном магазине.

5. Работает с несколькими валютами:

Если у вас есть планы продавать клиентам за границу, стоит подумать о шлюзе, который поддерживает и принимает иностранную валюту.

Однако стоит отметить, что эти транзакции могут стоить вам больше, чем платежи в вашей стране.

6. Информативная отчетность:

Платежные шлюзы могут предлагать вам отчеты в режиме реального времени, чтобы вы могли собирать информацию о том, как работает ваш бизнес, с точностью до минуты.

Это замечательно, если вы хотите увидеть, чем закончилась ваша рекламная акция или что вы можете сделать для увеличения сезонных продаж. Но это только верхушка айсберга; хорошие отчеты бесценны сами по себе!

Стоимость использования платежных шлюзов

К сожалению, стоимость - самый сложный аспект использования платежного шлюза. В принципе, единого ценника нет. Вместо этого вам обычно приходится иметь дело с рядом небольших комиссий, связанных с различными частями работы платежного шлюза.

Чаще всего в окончательный ценник входят три составляющих:

- Стоимость установки - от 0 до 250 долларов. Если вы еще не выбрали свою платформу электронной коммерции, поищите те, у которых уже есть встроенный платежный шлюз, например Shopify.

- Стоимость в месяц - 10-50 долларов.

- Комиссия за транзакцию - двукратная. Обычно это 0,00 - 0,25 доллара США + 1% - 5% за каждую транзакцию. Чтобы было понятно, вы должны заплатить как фиксированную комиссию, так и процент от транзакции.

? Мы обсуждаем тему платежных шлюзов более подробно в другом посте, где мы также перечисляем 5 лучших платежных шлюзов на рынке. Вот краткий список на случай, если вам интересно:

- Payline

- Stripe

- Authorize.Net

- PayPal

- 2Checkout

Что такое платежный процессор?Платежные системы - это финансовые учреждения, которые работают в фоновом режиме для предоставления всех услуг по обработке платежей, используемых онлайн-продавцом. Эти компании обычно имеют партнерские отношения с другими компаниями, которые напрямую работают с потребителями или продавцами.

Платежный процессор подключается как к торговому счету, так и к платежному шлюзу, быстро передавая информацию туда и обратно, обеспечивая ее безопасность и почти мгновенную передачу конечному пользователю.

Проще говоря, обработчик платежей берет информацию о транзакции из платежного шлюза, проверяет ее, выполняет, а затем переводит средства на счет продавца. Он также уведомляет платежный шлюз, если транзакция прошла успешно.

Как мы уже упоминали ранее, выбор платежного процессора - это не решение, которое принимает исключительно человек, который будет отвечать за финансы. Платежный процессор жизненно важен для обеспечения хорошего коэффициента конверсии, поэтому к этому решению нельзя относиться легкомысленно.

Краткий список лучших платежных систем

Существует множество платежных систем на выбор, но мы сузили его до самых лучших:

1. Payline

Payline особенно известна своей честной практикой продаж и общей прозрачностью. Что ж, возможно, это не самый дешевый платежный процессор на рынке, но вы можете поспорить, что то, что он обещает, в конечном итоге и обеспечивает. По общему признанию, структура обменных цен Payline намного более прозрачна по сравнению со стандартными графиками затрат, предлагаемыми другими решениями.

По сути, Payline дает вам возможность заранее знать, какие платежные сборы и ставки будут понесены вашим бизнесом. Следовательно, вы сможете соответствующим образом планировать свои процессы продаж, чтобы минимизировать транзакционные издержки в долгосрочной перспективе.

Тем не менее, Payline - это целостный процессор, который выходит за рамки онлайн-платежей для облегчения платежей в магазине, а также мобильных платежей. Payline Connect - это платежное приложение для электронной коммерции, которое интегрируется с более чем 175 платформами корзины покупок. Это позволяет безопасно обрабатывать электронные и карточные платежи в широком спектре интернет-магазинов.

Также стоит отметить, что Payline предлагает возможность выставления счетов по подписке бесплатно. Так что, конечно, вы можете получить прибыль, когда дело доходит до периодических платежей за членство, услуги или продукты.

2. PayPal

С момента своего создания в 1998 году PayPal стал крупнейшим игроком в сфере обработки платежей. Сейчас компания работает более чем в 200 странах / регионах и поддерживает ~ 25 различных валют.

PayPal можно напрямую интегрировать с вашим веб-сайтом, и, поскольку он хорошо знаком с клиентами по всему миру, ему очень доверяют. Гибкость PayPal действительно велика. Вы можете обрабатывать платежи не только через свой магазин электронной коммерции, но также внутри приложения и даже в своем физическом магазине.

3. Stripe

Stripe описывает себя как «ориентированный на разработчиков», и это очень подходящий термин, поскольку самым большим преимуществом Stripe является его настраиваемость. API Stripe позволяет вам или вашему разработчику экспериментировать и создавать условия, которые идеально подходят для вашего бизнеса.

Stripe доступен в более чем 20 странах и позволяет принимать более 135 различных валют! Это означает, что вы можете взимать с клиентов плату в их местной валюте, получая при этом средства в своей.

Конечно, Stripe позволяет обрабатывать платежи как по дебетовым, так и по кредитным картам.

4. Square

Square - отличный вариант для магазина, который хочет продавать как онлайн, так и офлайн.

Square предлагает широкий спектр устройств, которые вы можете установить в своем физическом магазине, от простых считывателей магнитной полосы, которые вы надеваете на свой телефон, до бесконтактных ковриков, терминалов, подставок и даже полных регистров.

Square также невероятно интуитивно понятен и прост для понимания для начинающих. Его система торговых точек (которая бесплатна) является реальным дополнительным преимуществом. Расширенные функции, такие как цифровые квитанции со встроенными формами обратной связи, расходы на разделение карт, а также управление запасами для отслеживания запасов, предоставляются бесплатно.

Но подождите, это еще не все!

Несмотря на то, что это не платежный процессор как таковой, мы также рекомендуем использовать TransferWise, если вы собираетесь иметь дело с любым платежным процессором, и особенно если вы хотите принимать платежи в нескольких валютах.

В таком сценарии (прием нескольких валют) вы обычно теряете значительную сумму денег из-за различных комиссий за конвертацию, когда пытаетесь вывести средства. Вот где в игру вступает TransferWise.

TransferWise предоставляет вам местные банковские реквизиты для Великобритании, Еврозоны, Австралии и США. И вам не нужен локальный адрес (что обычно является серьезной проблемой, если вы хотите получить эти учетные записи самостоятельно).

Эта настройка означает, что вы можете запрашивать платежи как местный житель, где бы вы ни находились. Затем вы можете снимать деньги с низкими комиссиями, что минимизирует расходы на конвертацию валюты.

? Что такое торговый счет?

Торговый счет - это особый тип банковского счета. Эта учетная запись позволяет вашей компании принимать платежи по кредитным и дебетовым картам, поступающие от платежной системы.

Стоит отметить, что торговые счета часто называют MID (или идентификаторами продавца).

Когда транзакция завершается на уровне обработчика платежей, средства затем могут быть переведены на счет продавца. Оттуда их можно переместить на основной банковский счет вашей компании.

Трудность с торговыми счетами заключается в том, что не всегда легко получить разрешение на открытие одного в вашем банке. Требуется много бумажной работы, и требования сильно меняются от региона к региону.

Есть множество фирм, финансовых учреждений и банков, которые предлагают торговые счета. Однако то, какие из них будут вам доступны, в основном зависит от вашего местоположения и страны. Изучите свой местный рынок, прежде чем выбирать торговый счет, если он вам действительно нужен - как я уже сказал, во многих случаях вы этого не сделаете - вы можете поручить своему платежному процессору всю работу.

Да, многие компании, занимающиеся обработкой платежей и платежными шлюзами, также предоставляют торговые счета. Единственным недостатком здесь является то, что при попытке вывести свои средства из процессора на свой обычный бизнес-счет будут взиматься дополнительные комиссии. Говоря о которых:

Альтернативы торговому счету

Как я уже сказал, вам не нужно иметь торговую учетную запись, чтобы эффективно управлять вашим интернет-магазином. Фактически, вы можете получать платежи от своих клиентов, а затем переводить их на свой обычный банковский счет для бизнеса без промежуточного счета продавца. Для этого вам необходимо зарегистрироваться в платежной системе, которая предлагает такие услуги.

Наиболее популярные варианты на рынке:

- PayPal

- Square

- Stripe

Обобщены торговые счета, платежные системы и платежные шлюзы.

Ранее я показал вам упрощенную модель того, как платежные шлюзы, платежные системы и торговые счета работают вместе. Вот этот:

Но теперь, когда мы подробно объяснили разницу между каждым элементом, мы можем немного подробнее описать их роли. Я собираюсь провести вас через стандартную транзакцию в гипотетическом магазине электронной коммерции:

1. Клиент покупает товар:

Покупатель заходит в интернет-магазин, находит интересный товар и решает купить его с помощью кредитной карты. Они нажимают кнопку « Купить» и ждут несколько секунд. По прошествии этих секунд быстро происходят следующие шаги:

2. Детали транзакции клиента отправляются через платежный шлюз:

Личная информация клиента и информация о кредитной карте отправляются через платежный шлюз. Детали транзакции безопасно передаются от шлюза к платежному процессору, со ссылкой на идентификационный номер продавца и передачей деталей транзакции учетной записи продавца.

Как видите, на этом этапе используются все три (шлюз, платежный процессор и торговый счет).

3. Обработчик платежей продавца также получает детали транзакции:

Помимо отправки деталей транзакции на торговый счет, платежный процессор также должен связаться с банком-эмитентом используемой кредитной карты. Этот чек предназначен для того, чтобы убедиться, что у клиента достаточно средств и что это законная карта.

Точнее, на самом деле существует сеть кредитных карт, которая служит посредником между платежным процессором и банком-эмитентом. Сеть кредитных карт - это то, что нужно для поиска нужного банка.

4. Банк-эмитент карты клиента принимает или отклоняет покупку:

Независимо от того, принят платеж или отклонен, эта информация возвращается через сеть кредитных карт и в платежную систему.

5. Обработчик платежей продавца отправляет результаты обратно в платежный шлюз:

Допустим, сделка одобрена. Обработчик платежей передает эту информацию на платежный шлюз, который затем сохраняет результаты, чтобы веб-сайт продавца мог завершить транзакцию.

6. Продавцу платят:

Банк, выпустивший карту клиента, переводит средства в банк продавца. После короткого периода расчетов банк продавца переводит эти деньги на счет продавца.

В качестве альтернативы, платежный процессор переводит средства на свой собственный торговый счет, а затем позволяет продавцу вывести эти средства на свой стандартный коммерческий банковский счет.

Есть вопросы по обработке платежей?

Понимание основных деталей того, как работает обработка платежей, необходимо, если вы хотите запустить эффективный магазин электронной коммерции.

Точные различия между платежными процессорами, платежными шлюзами и торговыми счетами поначалу не так очевидны. Тем не менее, визуальные эффекты и схемы, приведенные выше, должны дать вам хорошее представление о том, как работает весь процесс.

Если вы все еще не уверены или хотите высказать свое мнение по этому поводу, сообщите нам об этом в разделе комментариев ниже.

(c) ecommerce-platforms.com