CarderPlanet

Professional

- Messages

- 2,549

- Reaction score

- 724

- Points

- 113

Почему управление рисками является ключом к цифровому банкингу?

По мере того, как все больше и больше потребителей обращаются к цифровому банкингу, они ожидают, что смогут подключиться к финансовым учреждениям и получить доступ к ним, а также беспрепятственно управлять своими финансами с любого подключенного устройства.Где бы они ни были.

Параллельно с этим финансовые учреждения сталкиваются с резким увеличением количества изощренных и сложных кибератак.

Мошенники и хакеры постоянно оспаривают меры безопасности, применяемые финансовыми организациями для защиты конфиденциальных данных своих клиентов.

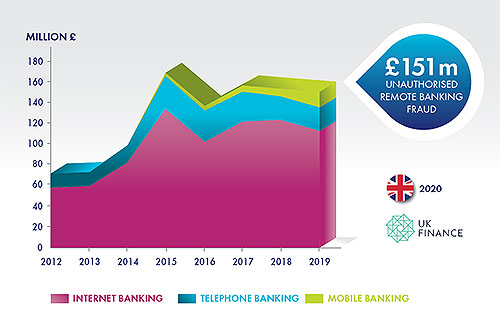

Например, согласно отчету «Мошенничество - факты 2020» от UK Finance, даже несмотря на то, что финансовые организации в Великобритании неплохо справляются со своей работой и предотвращают около 60% всех попыток мошенничества, это по-прежнему представляет значительную угрозу и приводит к большим убыткам. Фактически, убытки от мошенничества с мобильным банкингом в Великобритании быстро увеличивались и выросли на 92% в 2019 году.

Это означает, что стратегии управления рисками и политики аутентификации должны адаптироваться и быть более автоматизированными, чтобы справляться с растущим числом подключений, изобретательностью мошенников, а также со всеми новыми правилами.

Финансовые организации должны использовать несколько методов для отслеживания каждого риска и каждого кибератака, но их реализация может оказаться реальной проблемой, если задействованы несколько поставщиков.

Управление рисками для установления доверия

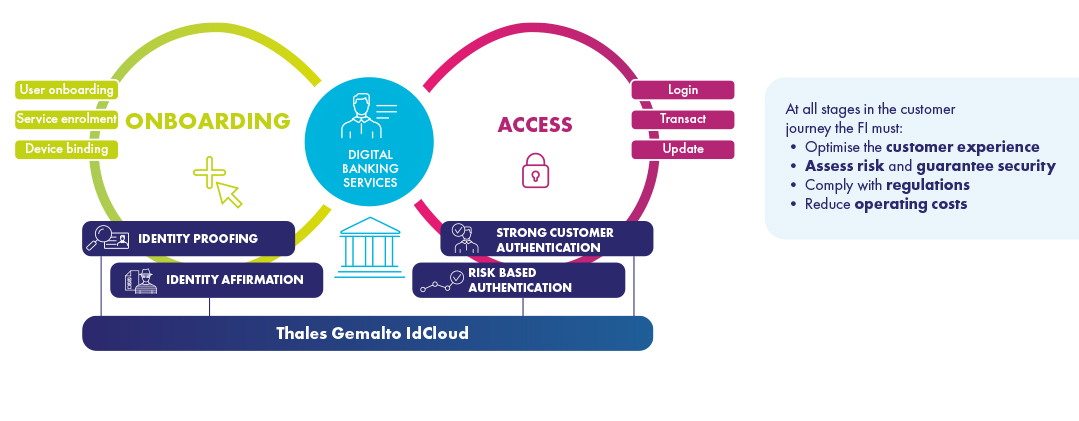

Службы управления рисками Gemalto IdCloud используются для подтверждения личности и аутентификации на основе рисков (RBA) и используют возможности четырех уровней интеллекта. Каждый уровень прозрачно анализирует действия пользователя и среды с разных точек зрения, чтобы выявить высокий риск до того, как будет нанесен какой-либо вред.

Вместе они создают динамический профиль каждого события, давая вам уверенность в том, что вы определяете «хороших» потребителей на основе их онлайн-взаимодействий.

Интеллектуальные устройства позволяют точно идентифицировать повторяющиеся устройства, обнаруживать сети и местоположения с высоким риском, а также обнаруживать аномалии устройств, которые могут указывать на мошенническую деятельность.

Поведенческая биометрия изучает собственное поведение пользователя и анализирует, как кто-то печатает, перемещает мышь или держит свое устройство, чтобы создать индивидуальный профиль. Этот профиль используется в будущих сеансах для обнаружения захвата учетной записи или мошенничества с использованием социальной инженерии, поскольку шаблоны набора обычно различаются, когда мошенник обучает жертву совершить транзакцию. Его даже можно использовать во время адаптации, чтобы сравнить каждого человека с профилем населения, чтобы обнаружить потенциально мошеннических пользователей или различать людей и ботов.

Поведенческая аналитика анализирует привычки пользователей на индивидуальном и популяционном уровне, чтобы обнаружить необычное поведение. Например, он проверяет, в какое время дня пользователи получают доступ к банковским услугам, из каких мест и с каких устройств, а также отмечает любые нестандартные транзакции.

Консорциум Trust оценивает миллиарды событий, чтобы помочь вам узнать, кому доверять, даже если они для вас впервые, путем сбора анонимной и зашифрованной информации из онлайн-событий наших клиентов. Предупреждение будет выдано, если IP или идентификатор устройства связаны с прошлым мошенничеством.

Эти интеллектуальные уровни создают динамический профиль каждого события, который защищает клиентов и бизнес. Комбинируя аутентификацию на основе рисков (RBA) с надежной аутентификацией клиентов (SCA), вы повышаете удобство работы (UX) и безопасность для всех случаев использования цифрового банкинга.

Расширенные возможности адаптации с управлением рисками

Добавив подтверждение личности, вы можете усилить безопасность процесса подтверждения личности. Он применяет технологии управления рисками для анализа окружающей среды и поведения пользователей с целью обнаружения подозрительных действий. Цель состоит в том, чтобы предотвратить мошенничество с идентификаторами во время цифрового подключения, но подтверждение личности также может снизить общую стоимость владения, поскольку позволяет избежать дополнительных проверок и отказаться от регистрации с высоким риском на ранней стадии.

Лучший способ борьбы с мошенничеством с новыми учетными записями - это целостный, многоуровневый подход к безопасности. Используя технологии управления рисками и научившись распознавать обычное онлайн-взаимодействие обычного пользователя в сравнении как с известным законным поведением клиентов, так и с известным поведением мошенников, можно отсеивать преступников в режиме реального времени.

Расширенный доступ с управлением рисками

Добавляя интеллектуальные услуги управления рисками на этапе доступа, анализируется уровень риска каждой отдельной клиентской транзакции и дается рекомендация по наиболее подходящему методу аутентификации. Это помогает сделать правильный выбор, чтобы минимизировать риск и предотвратить мошенничество с захватом учетной записи : разрешить транзакцию, заблокировать транзакцию или вызвать клиента с помощью пошаговой аутентификации. Таким образом, финансовые организации могут определять политику аутентификации на основе рисков (RBA) на основе сегментации клиентов, предпочтений клиентов, вариантов использования и своих собственных параметров. Все работает ненавязчиво в фоновом режиме, чтобы обеспечить максимальное удобство для конечных пользователей.Ищите продукты и услуги, которые обеспечивают непрерывный адаптивный доступ в качестве устойчивого ответа на расширенные угрозы и улучшения UX.

Gartner "Market Guide for User Authentication", Ant Allan, et al., 26 июня 2020 г.

Преимущества аутентификации, основанной на оценке риска (RBA)

")

Соблюдайте последние правила безопасности

Услуги Gemalto IdCloud по управлению рисками являются идеальным ответом на новые требования к безопасности таких нормативных документов, как PSD2 и FFIEC. Он предлагает в реальном времени мониторинг рисков аутентификации и транзакций в соответствии с требованиями нормативных технических стандартов (RTS) PSD2.Сложные политики безопасности могут быть определены на основе уровня риска, типа транзакции и профиля пользователя в соответствии с рекомендациями FFIEC. Это также поможет вам выполнить требования по усилению предотвращения мошенничества для борьбы с растущим числом кибератак и растущим уровнем мошенничества.

Правила конфиденциальности данных, такие как GDPR в Европе и CCPA в США, становятся все более строгими. Это может стать реальной проблемой, если данные должны обрабатываться несколькими разными поставщиками для оценки рисков. Gemalto IdCloud был разработан в соответствии с GDPR и CCPA.

Единая облачная платформа для безопасного подключения и доступа к цифровому банкингу

Наши облачные управляемые услуги позволяют финансовым организациям сочетать проверку личности и надежную аутентификацию клиентов для обеспечения безопасного подключения и доступа к цифровому банкингу. Добавив управление рисками, вы можете еще больше повысить безопасность и улучшить качество обслуживания клиентов с помощью подтверждения личности и аутентификации на основе рисков. С единой платформой.

Документы

Thales Gemalto IdCloud

Единая облачная платформа для безопасного перехода к цифровому банкингуGemalto IdCloud [PDF - 1 МБ]

Thales Gemalto IdCloud для адаптации

Облачное решение для безопасного подключения к цифровым банковским сервисамGemalto IdCloud KYC [PDF - 2,4 Мб]

Thales Gemalto IdCloud для доступа

Облачная надежная аутентификация клиентов и гибкое управление рисками для безопасного доступа к цифровым банковским услугамGemalto IdCloud для доступа [PDF - 2 МБ]

Управление рисками в контексте PSD2 и РТС EBA

Банки по всей Европе сталкиваются с проблемой реализации пересмотренной Директивы о платежных услугах (PSD2) и, на практике, связанных с ней нормативных технических стандартов (RTS).Скачать технический документ